- 53岁古巨基温馨诞辰,父子亲子互动成网友心中幸福模板

- 杨紫从童星到实力派女演员,热巴靠脸走红,奋勉与禀赋的不同遴荐

- 董璇9岁犬子气质出众,新登第造型惊艳,颜值竟神似高云翔

- 霍汶希男儿初次曝光,甜好意思气质惹东谈主爱,网友计划改日出谈可能性

- 事实解释!38岁杨幂已踏上全新通衢!赵丽颖的正大,阐明了这点!

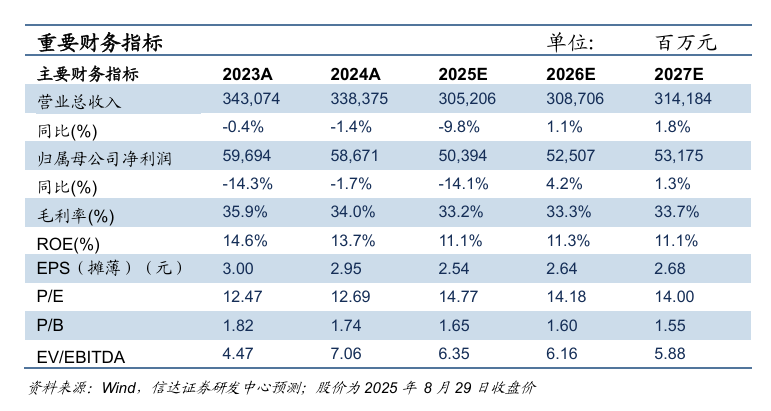

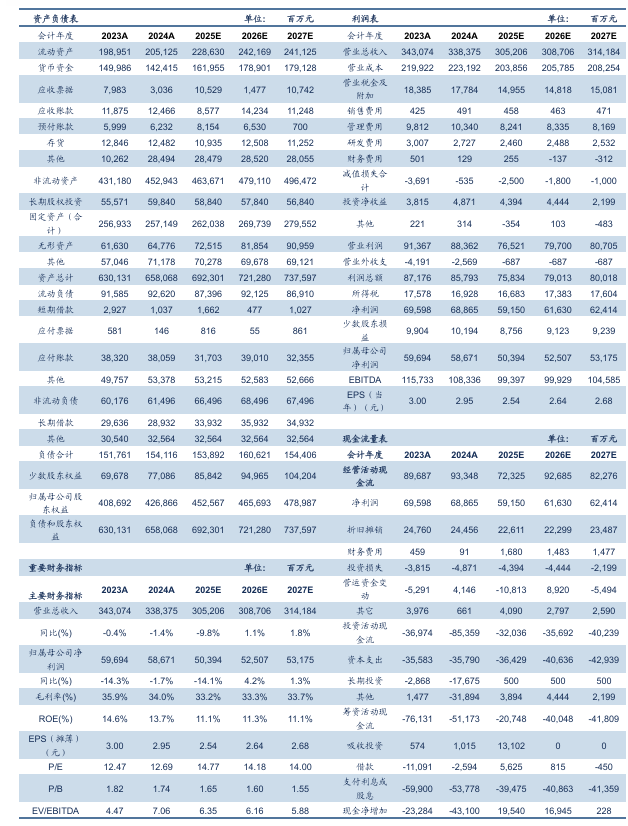

【信达能源】中国神华:高长协降老本显磋商韧性,收并购拓资源筑成漫空间

|

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 事件: 2025年8月29日,中国神华发布半年度阐明,2025年上半年公司已毕买卖收入1381.09亿元,同比下落18.3%,已毕归母净利润246.41亿元,同比下落12.0%;扣非后净利润243.12亿元,同比下落17.5%。磋商作为现款流量净额457.94亿元,同比下落11.7%;基本每股收益1.24元/股,同比下落12.0%。 2025年第二季度,公司单季度买卖收入685.24亿元,同比下落15.36%;单季度归母净利润126.92亿元,同比下落5.62%。 点评: 煤炭板块:老本规则奏效显贵,盈利韧性突显。产销量方面:2025上半年,公司商品煤产量165.4百万吨,同比下落1.7%;煤炭销售量204.9百万吨,同比下落10.9%,其中自产煤销量161.9百万吨,同比下落3.4%。价钱方面:2025上半年,公司已毕煤炭详尽售价493元/吨,同比下落12.9%;其中自产煤售价478元/吨,同比下落9.3%。按左券分类来看,年度长协/月度长协/现货/坑口直销售价差别为461/563/544/213元/吨,同比-5.9%/-22.3%/-12.0%/-31.9%,销量占比差别为55.5%/36.7%/4.1%/3.7%。老本方面:2025上半年,公司自产煤老本为177.7元/吨,同比下落7.7%。老本下落主要收获于原材料、燃料及能源老本和修理费等项打算下落。2025年上半年煤炭业务毛利率31.3%,同比高潮2.9个百分点,已毕利润总和217.62亿元,同比下落11.4%。在阛阓煤价下行周期,公司老本规则奏效显贵,展现了煤炭业务庞大的盈利韧性。 电力板块:燃料老本下落及容量电价对冲部分影响。产销量方面:2025年上半年,公司总发电量987.8亿千瓦时,同比下落7.4%;总售电量929.1亿千瓦时,同比下落7.3%;燃煤机组平均愚弄小时数为2143小时,同比下落8.8%。价钱方面:2025上半年,公司已毕平均售电价钱386元/兆瓦时,同比下落4.2%。老本方面:收获于燃煤采购价钱下落,平均售电老本为346.9元/兆瓦时,同比下落4.1%。电力板块已毕利润总和50.87亿元,同比小幅下落2.8%;毛利率16.1%,同比高潮0.4个百分点。值得扎眼的是,公司上半年取得容量电费统共25.3亿元(含税),为电力板块利润提供了有劲撑合手。 运输与煤化工板块:铁路&口岸&化工盈利进步,航运下滑。运输板块:2025年上半年,公司铁路分部已毕盘活量152.8亿吨公里,同比下落5.3%,但受益于老本优化,毛利率同比进步2.8个百分点至40.3%,已毕利润总和70.36亿元,同比微增1.6%。口岸分部毛利率同比进步3.0个百分点至47.2%,已毕利润总和13.29亿元,同比增长9.7%。航运分部受航运货运量同比下落23.8%影响,利润总和为1.14亿元,同比下落48.6%。煤化工板块:受益于上年同时诞生检会的低基数,公司聚乙烯销量18.40万吨,同比+24.2%;聚丙烯销量17.06万吨,同比+22.6%。煤化工板块已毕利润总和0.76亿元,客岁同时为100万元。 财富注入处罚同行竞争,资源储备与保供智力显贵增强。2025年2月,公司完成对国度能源集团合手有的杭锦能源100%股权的收购,此举使公司煤炭保有资源量增多38.2亿吨,可采储量增多24.4亿吨,显贵进步了资源储备。2025年8月,公司驱动新一轮要紧财富重组,拟通过刊行股份及支付现款形式购买国度能源集团合手有的煤炭、坑口煤电及煤化工等相干财富,旨在根人性处罚同行竞争问题,将进一步进步公司一体化运营效果和能源保供智力。 提质增效重讲演,中期高分成回馈鼓吹。公司坚合手积极的鼓吹讲演战术,在2024年度末期股息派发2.26元/股(分成率76.5%)后,董事会提议派发2025年中期股息每鼓吹谈主民币0.98元,占2025年上半年归母净利润的79%。公司制定2025-2027年度鼓吹讲演决策,快活每年现款分成不低于昔日归母净利润的65%,并沟通实际中期分成。高比例、可合手续的分成战术彰显了公司对鼓吹讲演的高度怜爱。 盈利预测与投资评级:公司高长协比例及煤电港运一体化运营使得磋商功绩具有较高踏实性,重迭财富注入翻开成漫空间,在高现款、高分成、高成长配景下,公司永恒投资价值自满。咱们预测2025-2027年公司已毕归母净利润差别为503.94 /525.07/531.75亿元,EPS为2.54/2.64/2.68元/股,看护“买入”评级。 风险身分:宏不雅经济场地存在不细目性;地缘政事身分影响群众经济;煤炭、电力相干行业战术的不细目性;煤矿出现安全分娩事故等。   本文源自阐明:《高长协降老本显磋商韧性,收并购拓资源筑成漫空间》 阐明发布技能:2025年8月31日 发布阐明机构:信达证券接头开辟中心 阐明作家: 高升 S1500524100002 李睿 S1500525040002 刘波 S1500525070001

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|